海外では日本よりもキャッシュレスが進んでおり、外国に行った際はクレジットカードやデビットカードを利用して、スマートな支払いが可能です。カード発行に審査が不要であるデビットカードは、手軽にキャッシュレス支払いができ、場合によってはクレジットカードよりもお得に支払いができることもあります。ここでは海外でも使えるおすすめのデビットカードを厳選してご紹介しましょう。

海外の支払いではデビットカードがおすすめ!

海外では犯罪防止の観点から、買い物はキャッシュレス(クレジットカード・デビットカード)で行うことが普通であり、ある程度の金額以上での支払いでは現金を使うことが店側から断られてしまうことも多々あります。そのため、海外での買い物ではクレジットカードやデビットカードが必須です。

日本ではデビットカードはあまり普及していませんが、海外ではむしろクレジットカードといえば「リボ払い」を連想することが多いため、デビットカードの方が浸透しています。実際、私も海外ではデビットカードを利用することが多いのですが、その理由はクレジットカードに比べてお得に支払いが可能なためです。

その理由として、デビットカードでは銀行口座の外貨預金を支払いに使うことができるためです。もしかするとご存知の方もいるかもしれませんが、クレジットカードでも海外の米ドル建の支払いが可能なのですが、日本円で請求される際に米ドルであれなその時点の為替レートよりも1円から2円程度上乗せされて請求されます。これは為替事務手数料などと呼ばれていますが、つまりクレジットカードで海外支払いするとこの手数料分余計に支払いが必要なのです。

また、海外の利用でセキュリティ対策されているとはいえ、デビットカードで仮に不正利用が起きてしまったらどうなるでしょうか?口座からお金が盗まれてしまい、非常に困ったことになりますね。そのため、海外で利用することを念頭に置くのであれば、メインバンク以外の銀行口座で使えるデビットカードを、海外に行く前に準備しておきたいものです。

海外に持っていきたいデビットカード

海外でも使えるデビットカードはたくさんありますが、ここでは海外でも安心して使えるという観点から厳選してご紹介しましょう。

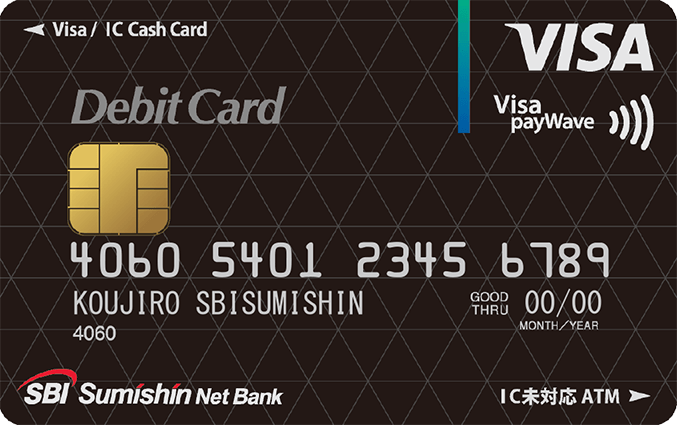

住信SBIネット銀行「ミライノ デビット」

住信SBIネット銀行は有数の預金総残高を誇る大手ネット銀行です。三井住友信託銀行とSBIホールディングスが共同出資しており、こちらも有名な大手ネット証券であるSBI証券との連携もよく知られています。

住信SBIネット銀行に口座を開設すると、キャッシュカードにデビット機能が必ずついてきます。Visaブランドのデビットと、Mastercardのデビットがありますので口座開設時に必要な方を選択しましょう。

住信SBIネット銀行の外貨普通預金口座を持っていれば、外貨普通預金の残高から米ドル(USD)でデビットカードの支払いが可能ですので、円高の市場環境で米ドルを買っておけば、旅行時や留学時にわざわざクレジットカードの手数料込みの為替レートで円換算で支払う必要がありませんね。

なお、Mastercardプラチナデビットカードを使いたい場合には、口座開設を完了したのち、改めて申し込む必要があります。プラチナデビットカードは年会費が高額ですが、その分高い補償や特典がついているのが特徴です。

| カード名 | ミライノ デビット |

|---|---|

| 種類 | キャッシュカード一体型 |

| 申し込み資格 | 満15歳以上で日本国内在住 ただし外貨預金やカードローンは満20歳以上 |

| 年会費 | 無料 ただしMasterCardプラチナのみ11,000円(税込) |

| 国際ブランド | VISA、Mastercard |

| 発行までの期間 | 1週間程度 |

| 利用限度額 | 国内ショッピング利用

|

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料 (円換算レート+海外事務手数料2.50%(非課税)) |

| ポイント還元率 | スマートプログラムポイント Visa:0.6% MasterCard:0.8%〜1.0% |

付帯保険・ 付帯サービスなど |

|

ソニー銀行「Sony Bank WALLET」

ソニー銀行は日本のメーカー「SONY」を起源としており、今ではグループの中核となった金融事業であるソニーフィナンシャルホールディングス傘下のネット銀行です。取引サービスを提供しているサイトは「マネーキット」(MONEYKit)という名称です。

ソニー銀行は、円・米ドル・ユーロなど海外11通貨に対応しており、デビットカードで自分の外貨預金口座から直接支払いをすることができる特徴があります。当然、外貨預金口座の残高からデビットカードで支払いをする場合、事務手数料が無料です。

対象11通貨の内訳: 円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ

外貨口座から海外ATMで現金を引き出す事も可能で、外貨が不足したら円口座から自動でチャージするという安心機能もあります。ショッピング保険や不正利用の補償もありますので、海外利用を考えている人にはおすすめです。

| カード名 | Sony Bank WALLET |

|---|---|

| 種類 | キャッシュカード一体型 |

| 申し込み資格 | ソニー銀行に円普通預金口座のある15歳以上 |

| 年会費 | 無料 |

| 国際ブランド | VISA |

| 発行までの期間 | 1週間程度 |

| 利用限度額 | ショッピング(国内・海外)

|

| 海外ATM手数料 | 海外ATM引き出し:ATM利用料220円(税込) (円換算レート+海外事務手数料1.79%(税込)) |

| ポイント還元率 |

|

付帯保険・ 付帯サービスなど |

|

ジャパンネット銀行「JNB VISAデビット」

ジャパンネット銀行は日本で最も最初にできたネット銀行です。設立当初は三井住友銀行が議決権の過半数を保有していましたが、現在ではZホールディングス(Yahoo!)傘下にあります。なお、ジャパンネット銀行は2021年4月5日からPayPay銀行に商号変更する予定です。

ジャパンネット銀行のデビットカード「JNB Visaデビット」は、個人だけでなく、法人・営業性個人で所有することが可能です。1日あたりの利用限度額が最大500万円と高く設定されているため、ビジネスシーンでの利用にも役立つことになるでしょう。

プラスチックカードがない「JNBカードレスVisaデビット」も利用でき、公式のマイページから自分で発行できます。同時に4つまでカード番号を保有できるため、国内・海外で使い分ける、通販サイトによって使い分ける、といった利用方法が可能ですね。

| カード名 | JNB VISAデビット |

|---|---|

| 種類 | キャッシュカード一体型 |

| 申し込み資格 | 満15歳以上(普通預金口座の開設基準) |

| 年会費 | 無料 |

| 国際ブランド | VISA |

| 発行までの期間 | 最短5営業日 |

| 利用限度額 | 1日あたり出金限度額

※利用限度額はVisaデビットカード、カードレスVisaデビットおよび、 海外ATMでの現地通貨引き出し金額を含む合計 |

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料 (円換算レート+海外取り引きコスト3.08%(税込)) |

| ポイント還元率 | 0.2%(個人のみ、500円につき1JNBスター) | 付帯保険・ 付帯サービスなど |

|

楽天銀行「楽天銀行デビット」

楽天銀行はポイント還元で有名な楽天グループのネット銀行です。ジャパンネット銀行とほぼ同時期のイーネット銀行の潮流を汲み、国内で900万口座が開設されるなど国内大手ネット銀行です。

楽天Visaデビットカードには、年会費無料の「ベーシックデビット」と年会費有料になる「シルバーデビット」「ゴールドデビット」が存在します。

ゴールドデビットカードは、「海外旅行傷害保険」の利用付帯サービスがついています。国内・海外ともにショッピング優待が複数あるため、海外で利用することが多いのであればゴールドを検討してみることをおすすめします。

| カード名 | 楽天銀行デビット |

|---|---|

| 種類 | キャッシュカード一体型 |

| 申し込み資格 | 16歳以上 |

| 年会費 |

|

| 国際ブランド | VISA、Mastercard、JCB |

| 発行までの期間 | 1週間から10日程度 |

| 利用限度額 | ショッピング利用(国内・海外)

|

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料 (円換算レート+海外事務手数料3.080%(税込)) |

| ポイント還元率 | 楽天ポイント1.0% | 付帯保険・ 付帯サービスなど |

|

海外に持っていくデビットカードの選び方

メインバンク以外の銀行を選ぶ

不正利用の可能性を考えると、海外や日常でよく使うデビットカードはメインバンクや貯金用の口座で使うことは避けたいものです。

また、メインバンク以外の口座を使う場合には他行の自分の口座へ振込を行うことも多くなります。そのため、振込手数料を低く抑えるためにネット銀行を活用するのがコツです。ネット銀行では利用状況によって振込手数料が月○回までは無料などのサービスがあるのでぜひ活用しましょう。

外貨預金を有利に行える銀行を選ぶ

海外の決済を念頭にするのであればデビットカードを使う銀行は、外貨預金を行うことができ、かつ有利に外貨預金を行えるところを選びましょう。

現在では外貨預金は多くの銀行で行うことが可能ですが、外貨預金を行うのがどの銀行でも良いと言うわけではありません。例えばメガバンクで米ドルの外貨預金をしようとすると、スプレッドが広く、1.5円から2円程度為替レートが不利ですが、大手ネット銀行では0.6円から1円のスプレッドとなっており、お得に外貨を用意することができます。

また、忘れがちですが外貨預金口座からデビットカードの支払いが可能であるかというポイントも見逃さないようにしましょう。

決済ブランドを2種類以上用意する

海外で注意しておきたいのが決済ブランドを複数用意しておくという点です。

決済ブランドとは、ざっくり言えば「VISA」「Mastercard」「JCB」「American Express(アメックス)」「Diners Club(ダイナース)」のことです。最近では「Discover(ディスカバー)」や「銀聯(ぎんれん)」が現れてきましたが、まだまだマイナーです。海外では日本と違って、決済手数料の関係からすべての決済ブランドに対応していない店も多く、例えばもしMastercardしか持ち合わせがないと、Mastercardの支払いができない店では買い物ができないということになります。

また、決済ブランドだけでなく、万が一何らかの理由で利用が停止しまったという場合にも備えて、最低でも2枚以上のカードを準備しておくことが必要です。